#1 회사개요

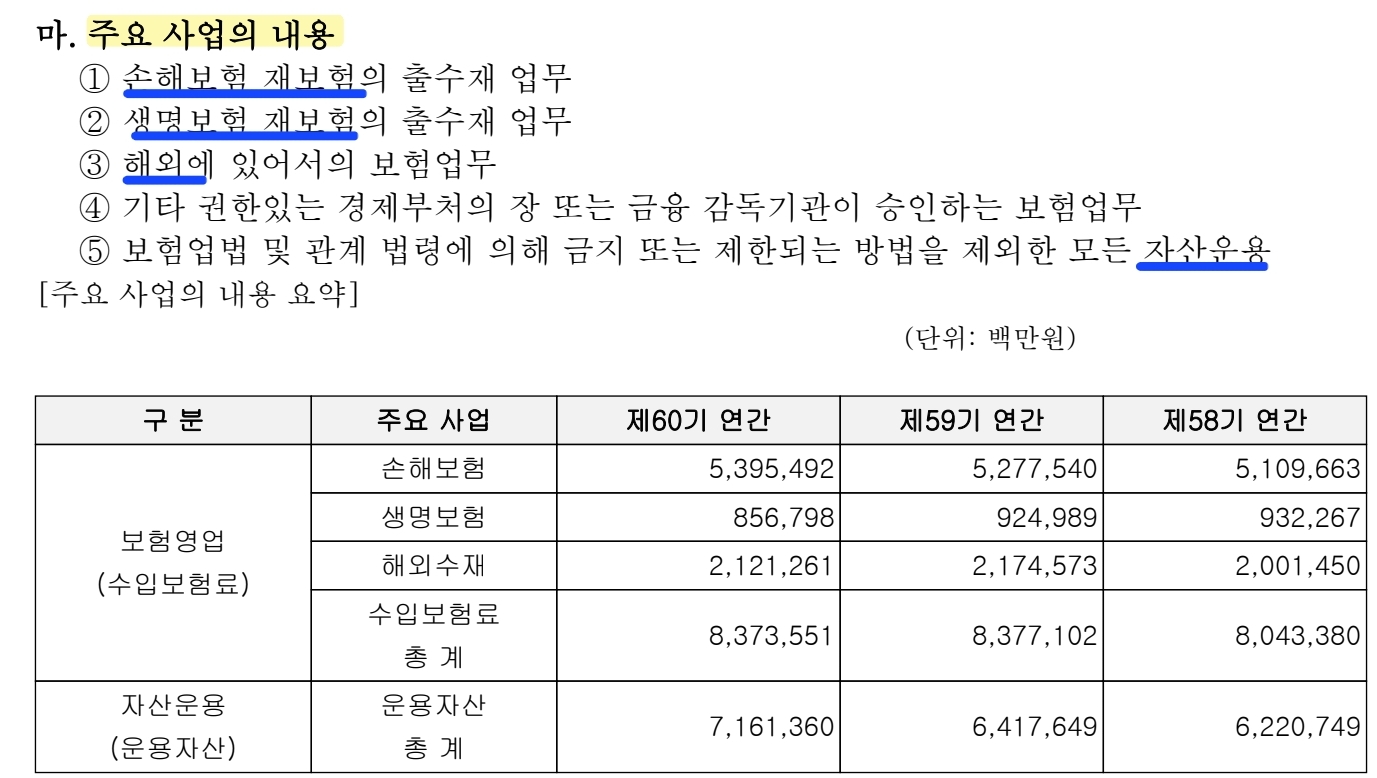

* 주요 사업내용은 (1)국내외 보험사를 대상으로 하는 재보험 사업과 (2)자산운용사업이다.

* 재보험 : 보험사들이 리스크 축소를 위해 다시 보험에 드는 것

* 참고로 재보험의 종류는 아래와 같이 분류된다. (나무위키 참조)

#2 사업내용

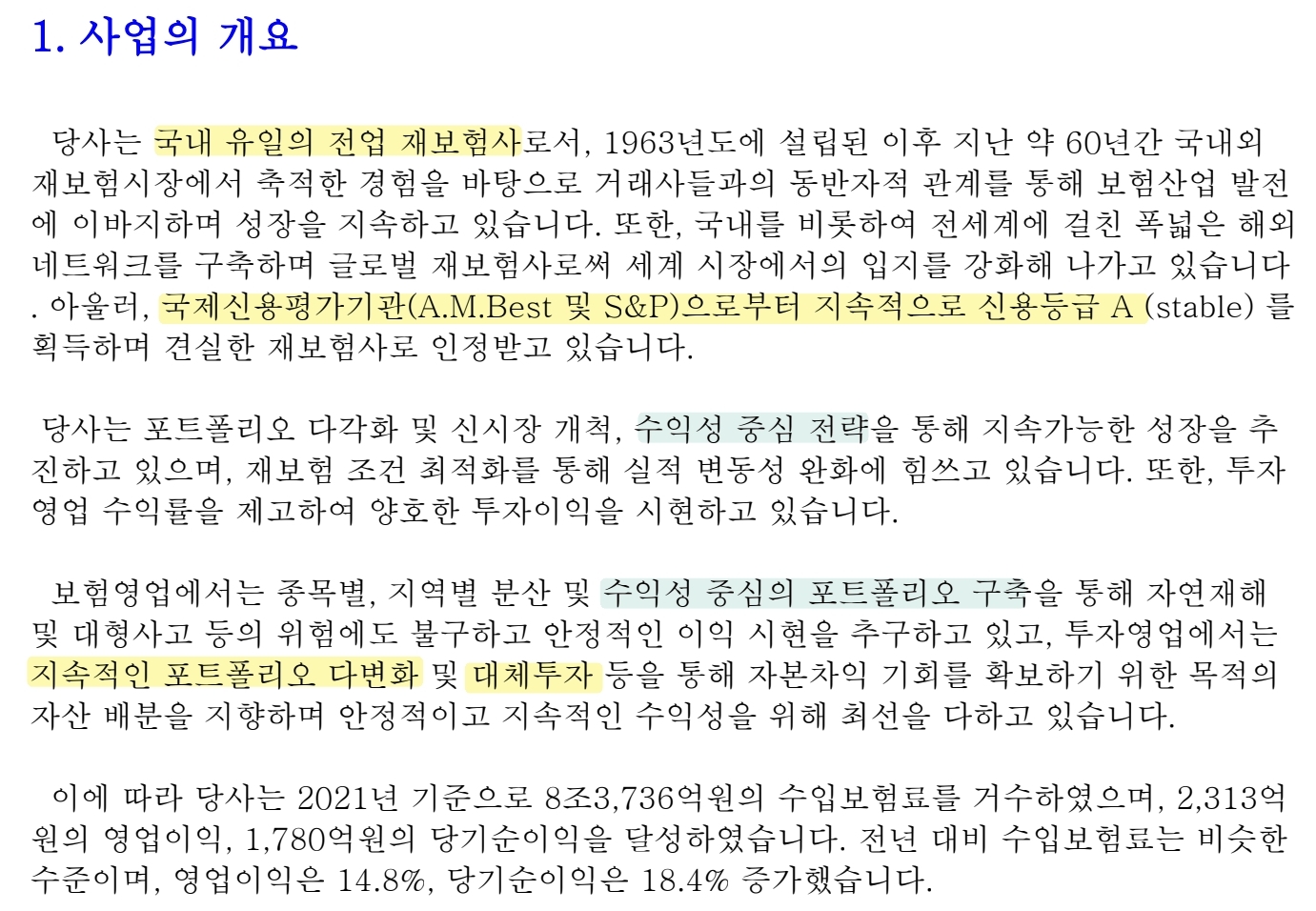

* 국내 유일이며 2021년 기준 세계10위 수준의 재보험사.

* 수익성 중심이라는 말이 계속 나오는데, 마진이 큰 건만 취급한다는 것일까? (알아보잣)

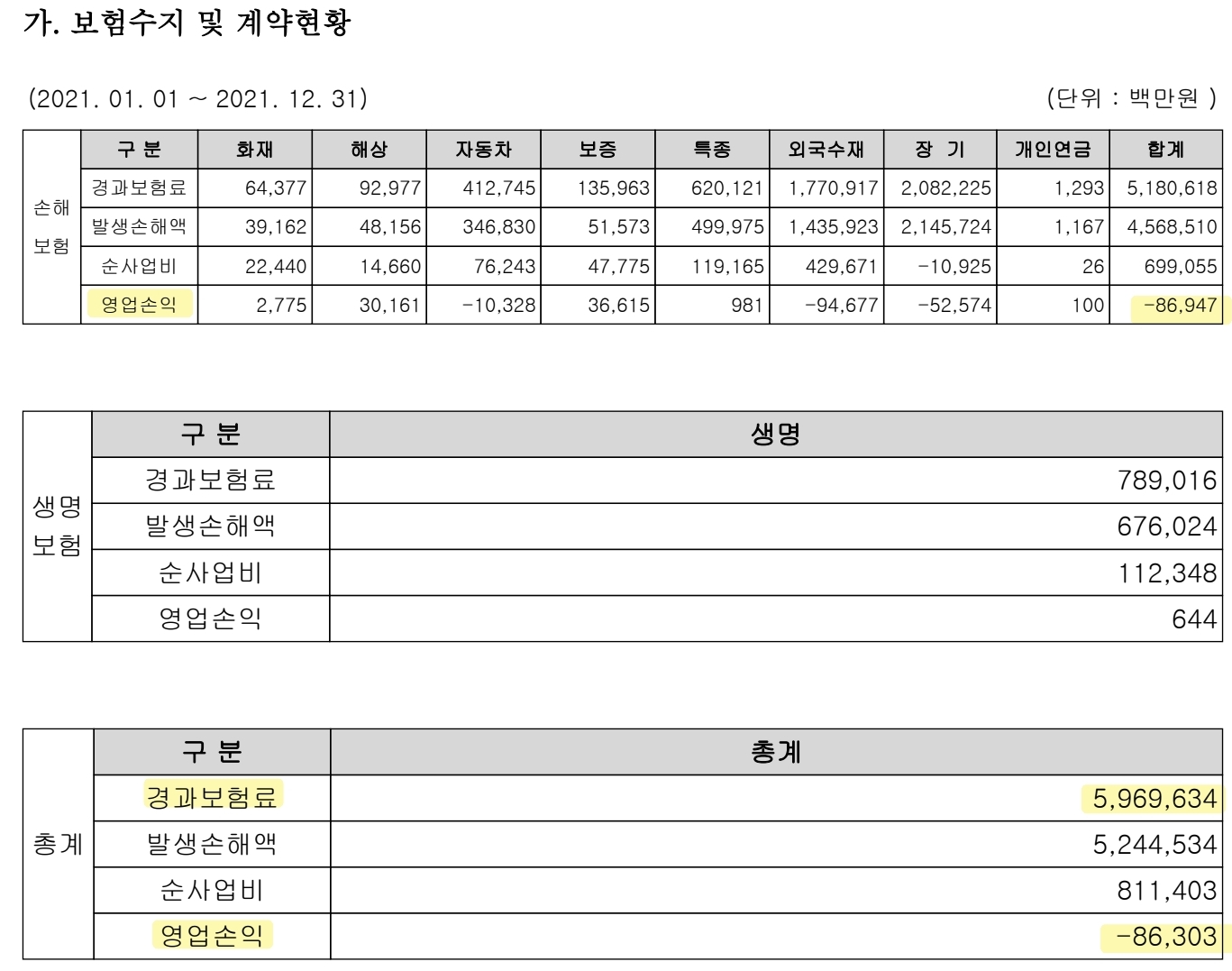

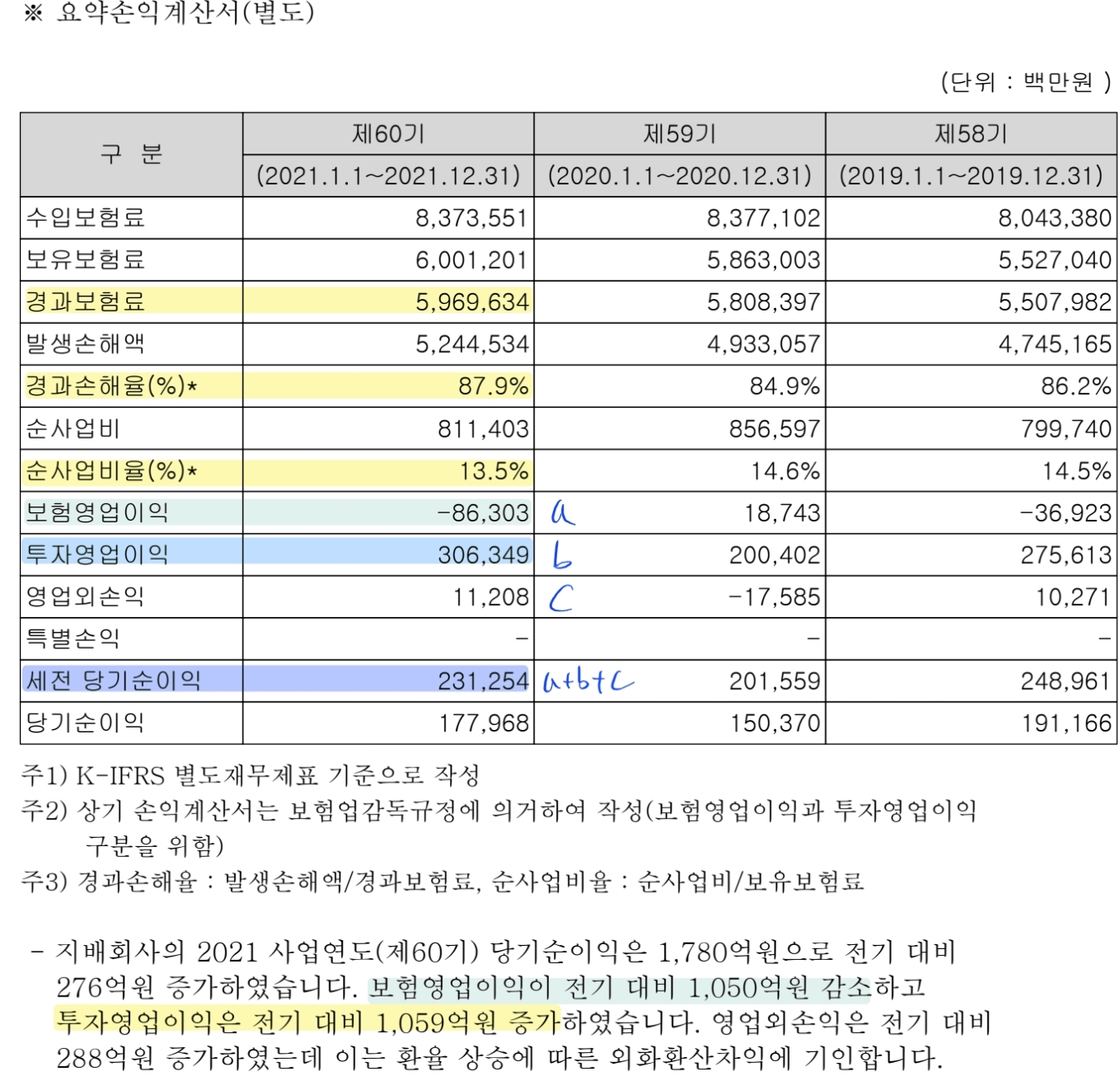

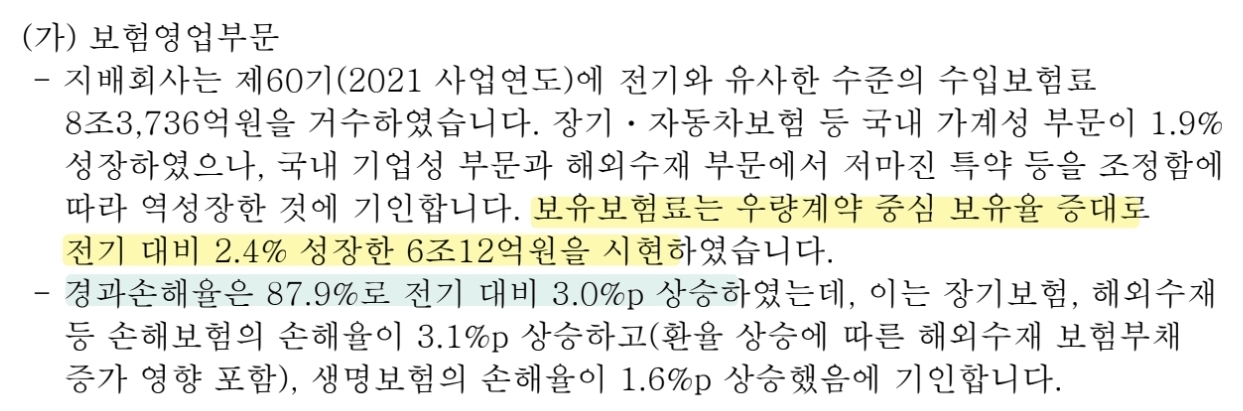

* 보험사업으로는 손실이다.

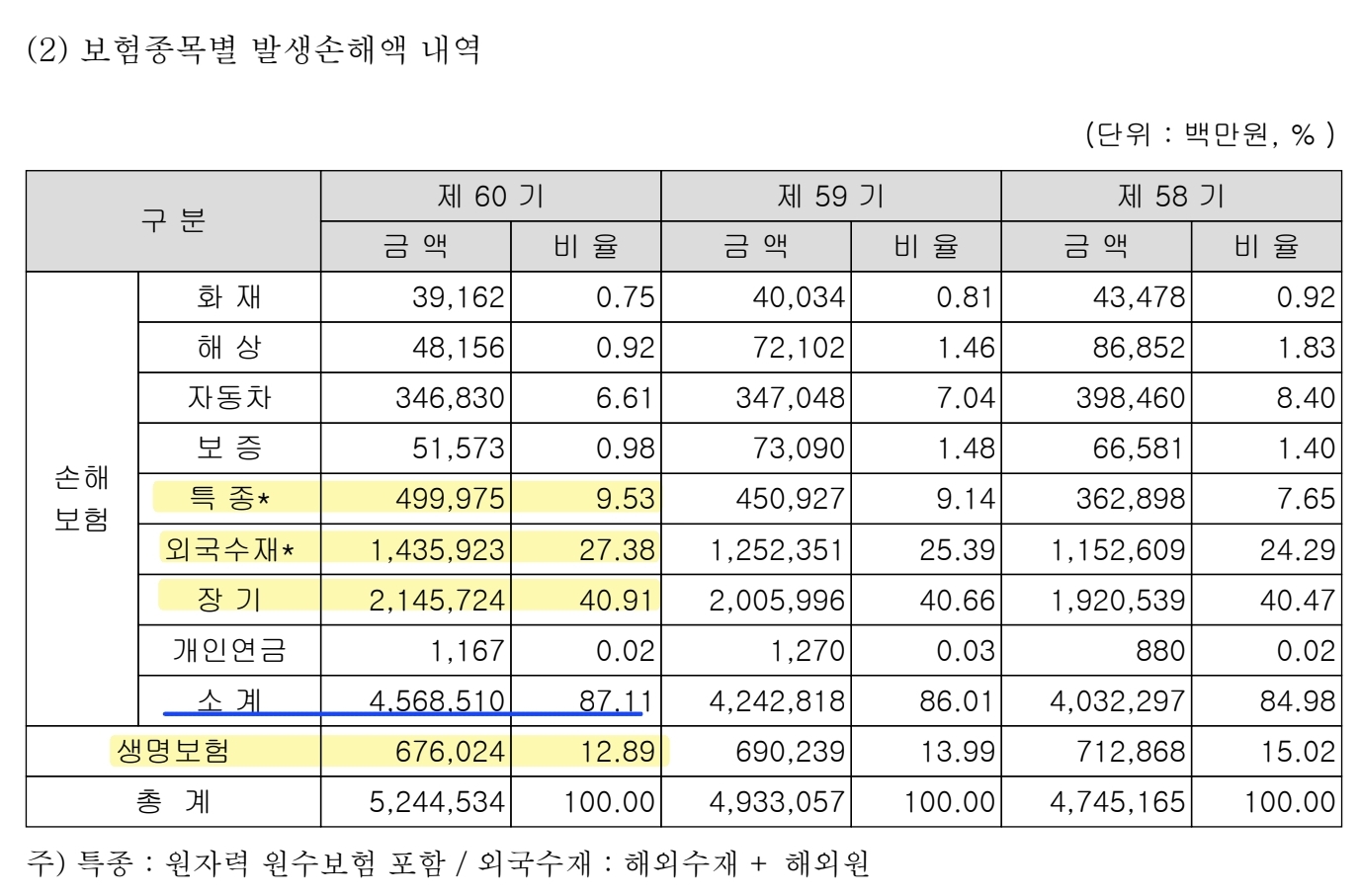

* 손해보험 (특히 외국수재, 장기 부분)이 손실이 크다. 코로나 때문인듯?

* 사업비는 뭔데 저렇게 크지?

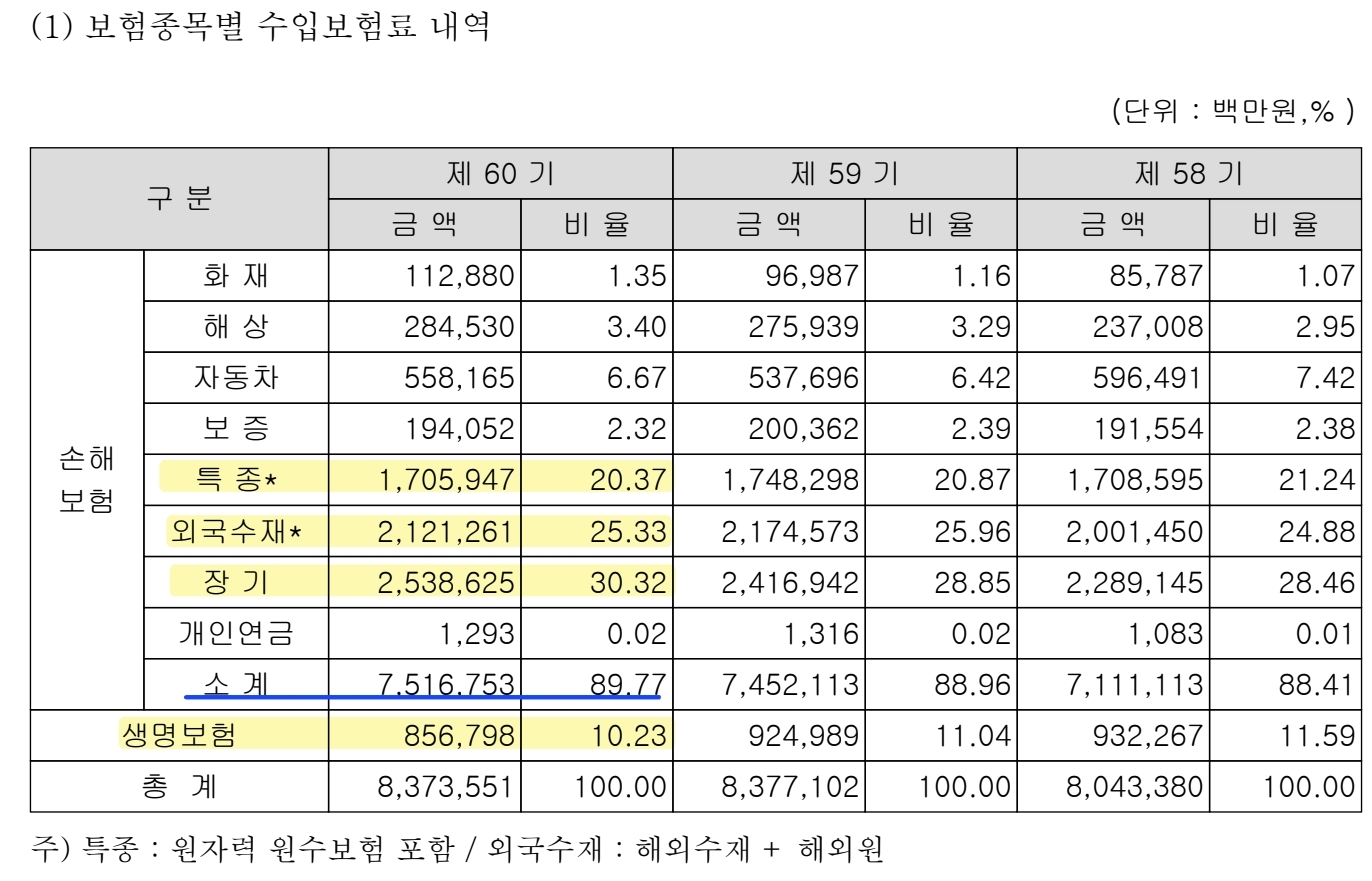

* 위 표는 보험료 수입, 아래는 손해 발생에 대한 것이다.

* 상대적으로 특종부분이 수입에 비해 손해가 적고, 외국수재 및 장기 부분은 수입에 비해 손해가 크다.

* 보험료 수입이 작은 부분 중에서는 화재, 해상, 보증 부분이 상대적으로 수익성이 좋다.

* 특종, 화재, 해상, 보증 부분의 비중이 증가하는지 앞으로 눈여겨볼 필요가 있을듯?!

* 하늘색은 좋은거, 빨강은 안 좋은 거, 노랑은 애매한 것.

* 다시보니 손해보험 쪽은 전반적으로 손해율이 생각보다 일정하지가 않다. 생명보험은 안정적인데, 수익률이 낮은거 같고.

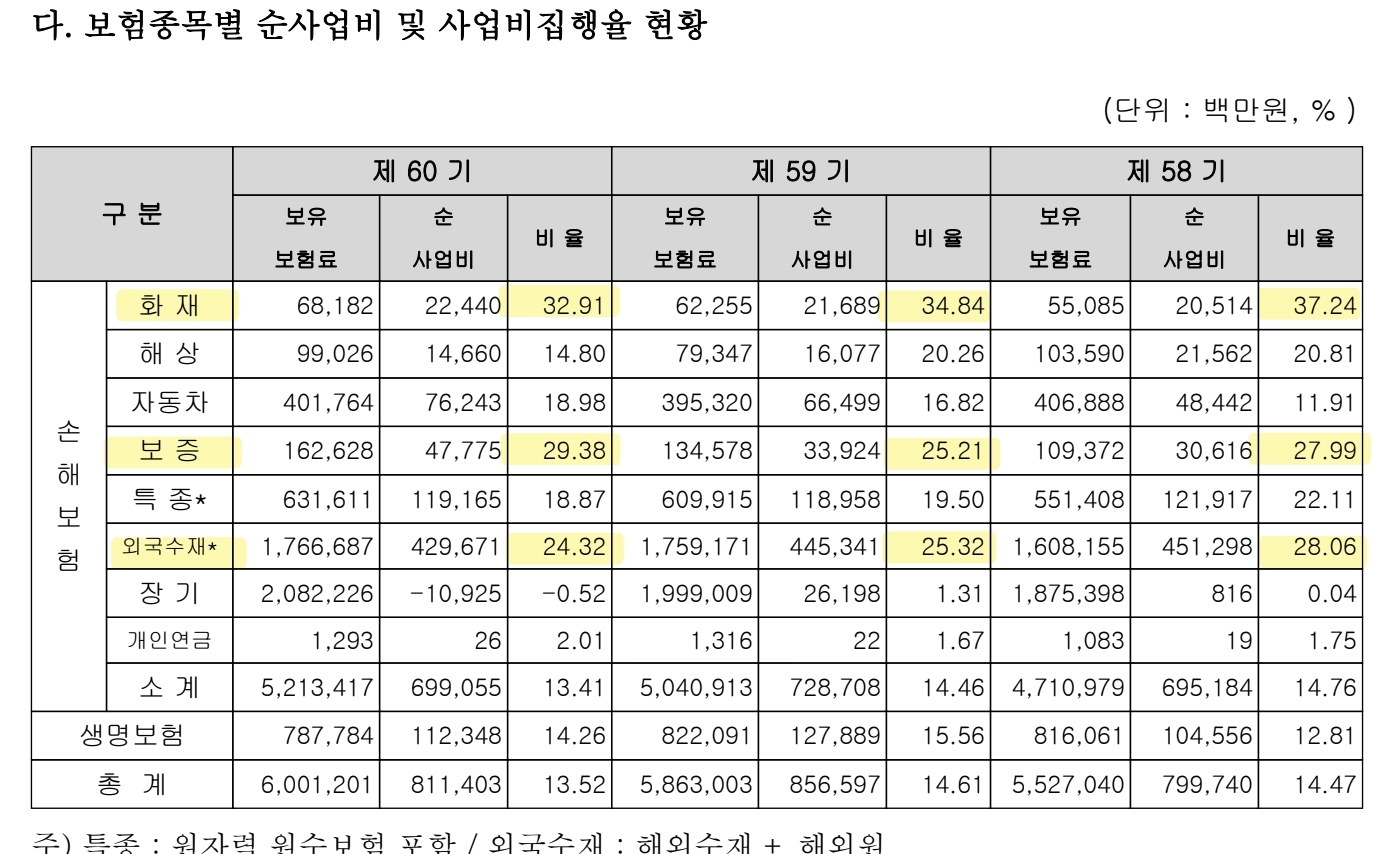

* 사업비 비율은 전반적으로 변동폭이 적다.

* 화재, 보증, 외국수재는 사업비가 왜케 높지? -> 리스크 평가 비용?

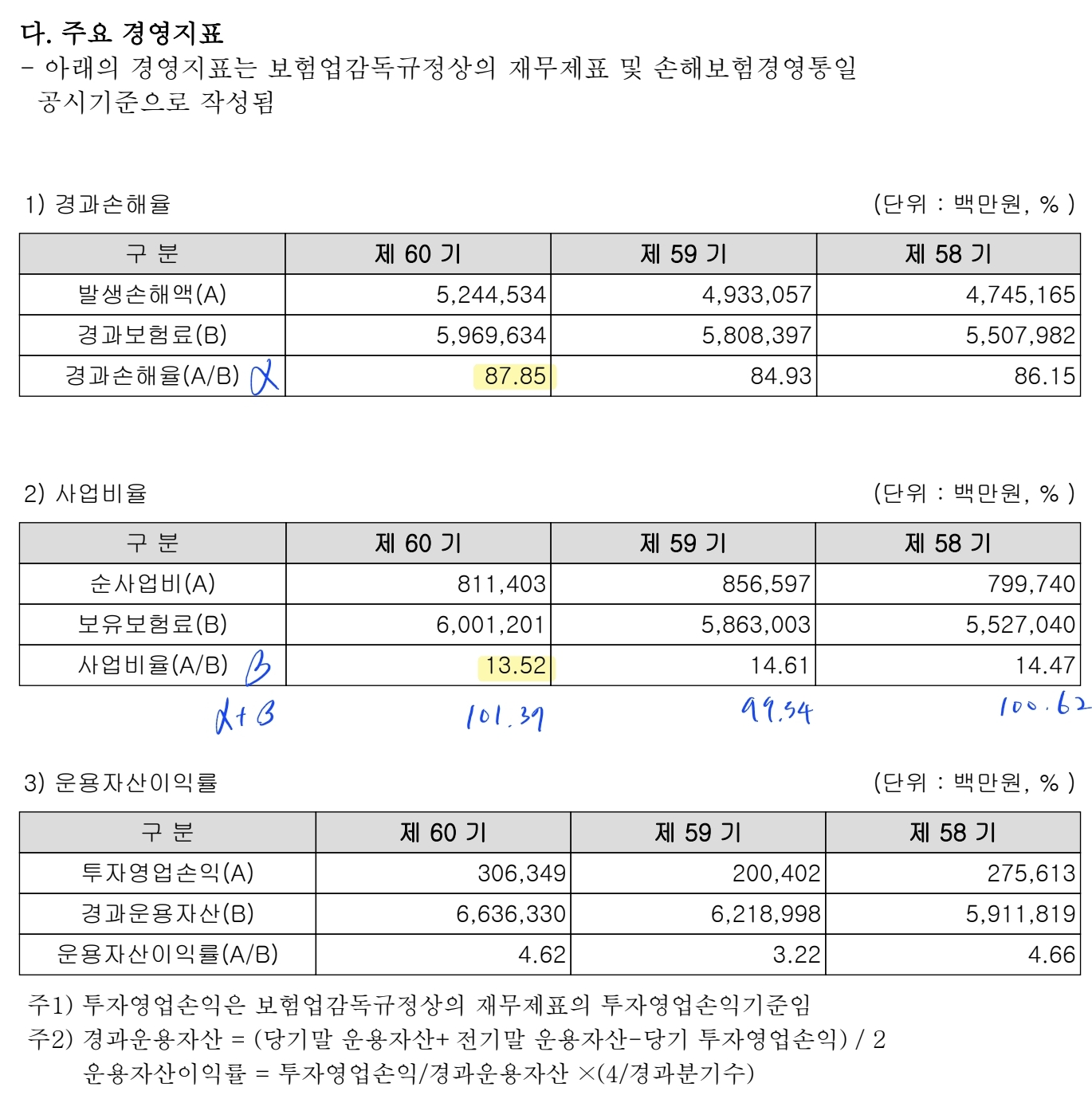

* 마지막 사진, 손해율+사업비율이 3년평균 100%를 넘는다. 재보험사업으로 돈 벌기 힘들어보임.

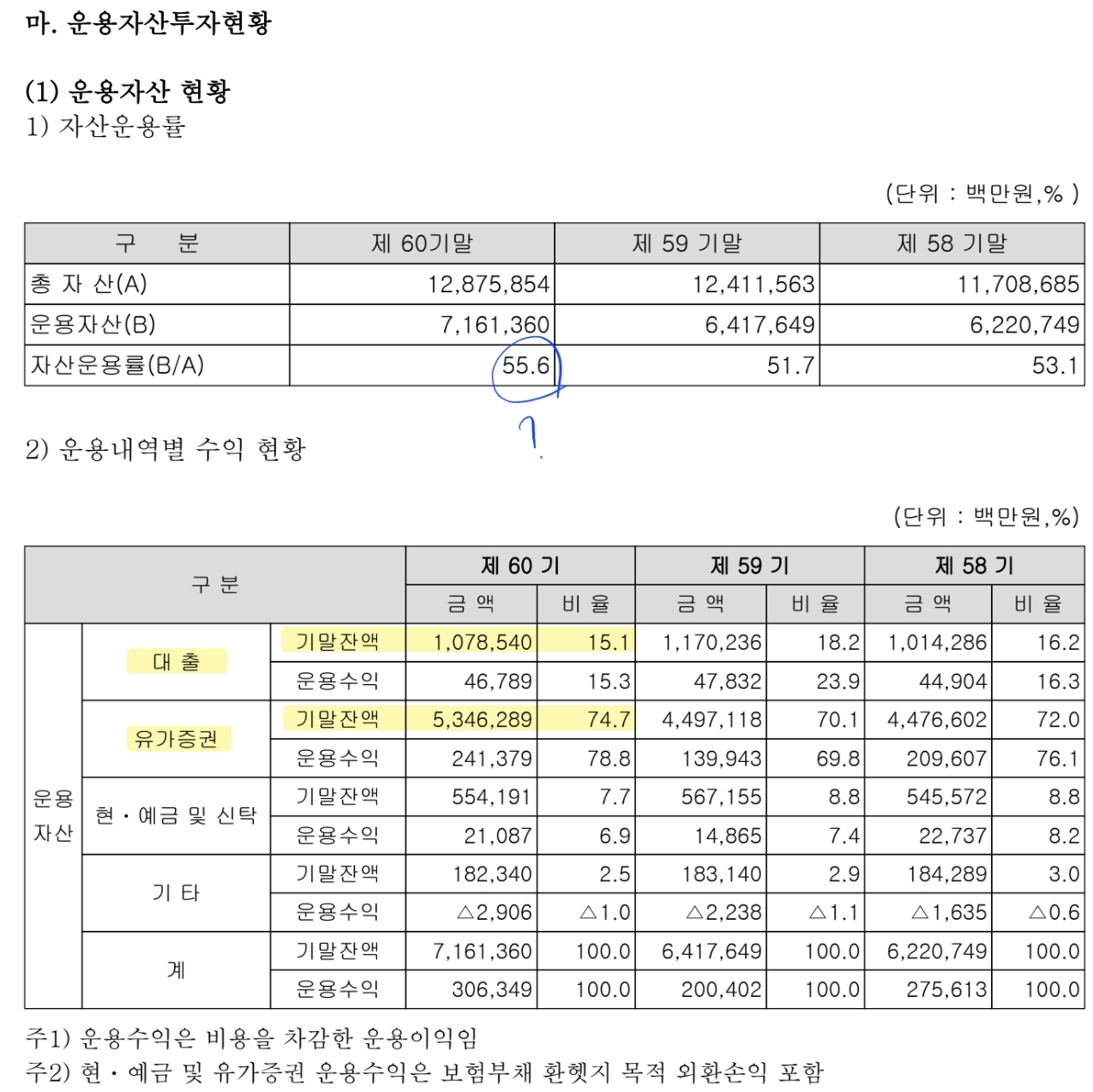

* 결국 운용수익이 얼마나 나오느냐가 관건인데, 자산운용률이 왜 55%????? 나머지는 어디있는겨?

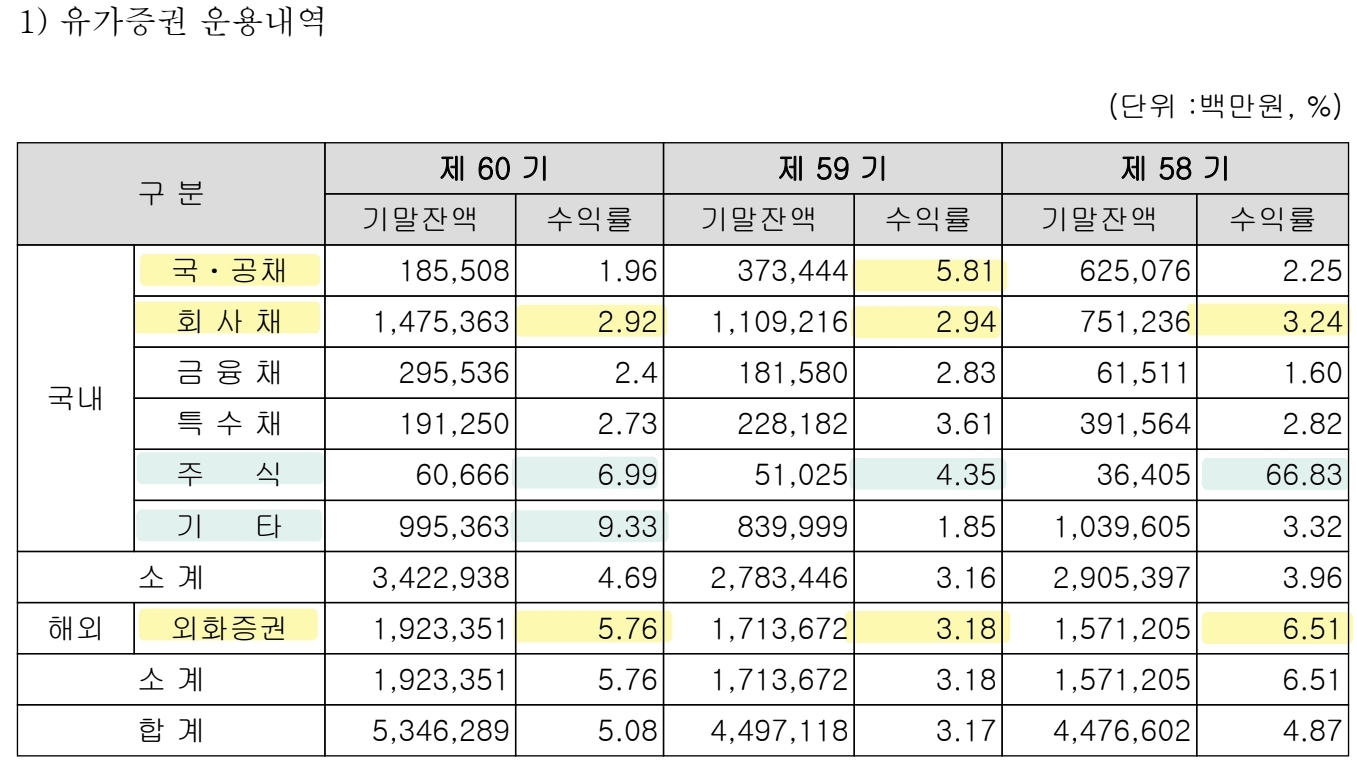

* 자산운용은 대부분 채권으로 하는데, 요즘(22년 12월) 채권 시장이 난리라 수익이 불확실하다. 알아보잣!

* 기타(아마 대체투자?) 비중이 꽤 크다. 당기 수익률 9% 급등한거로 봐서는 vc나 부동산 pf일 거 같은데, 요즘 요 두개 시장이 비상이라 한동안 이 부분 수익은 기대하지 못할듯 싶다.

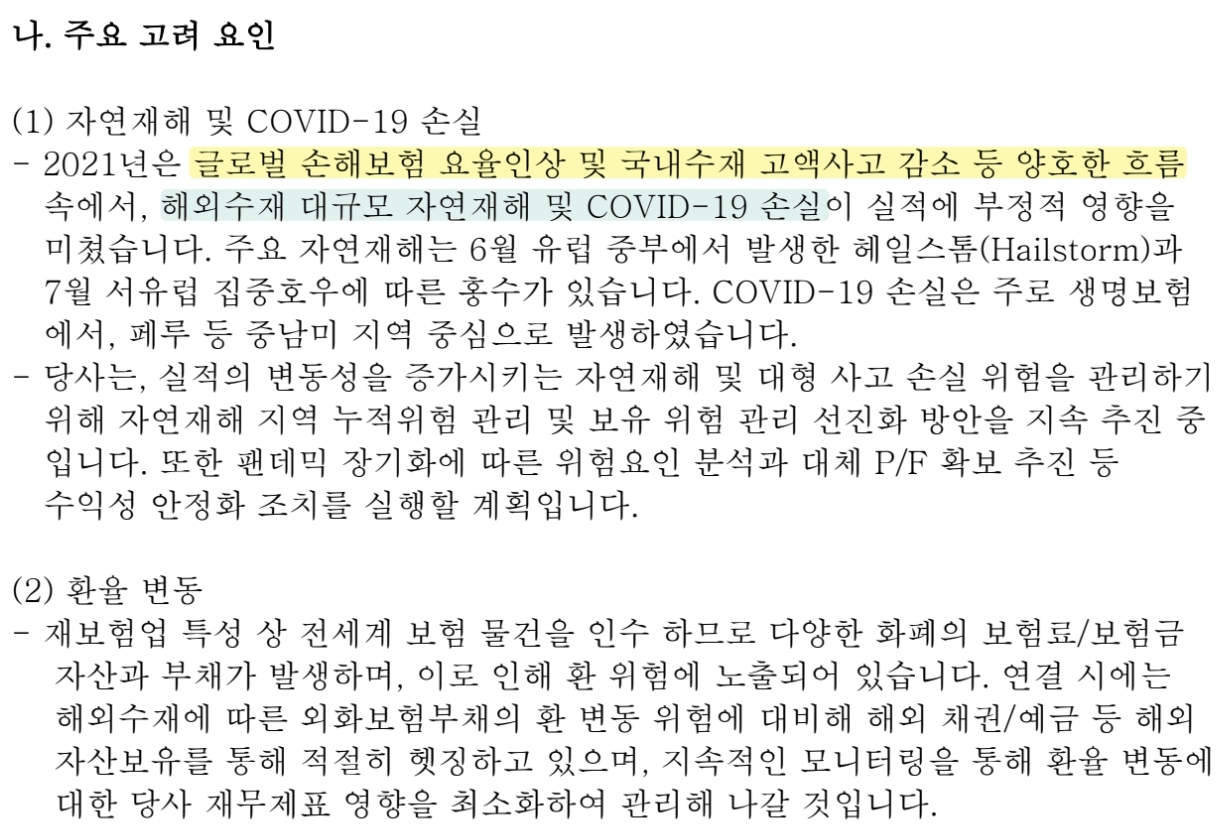

* 코로나와 같은 거대 재난, 지구온난화에 따른 재난발생가능성 증가가 위협요인으로 판단된다.

* 대형 재난, 자연재해 등이 가장 큰 리스크라는 소리.

#3 재무 내용

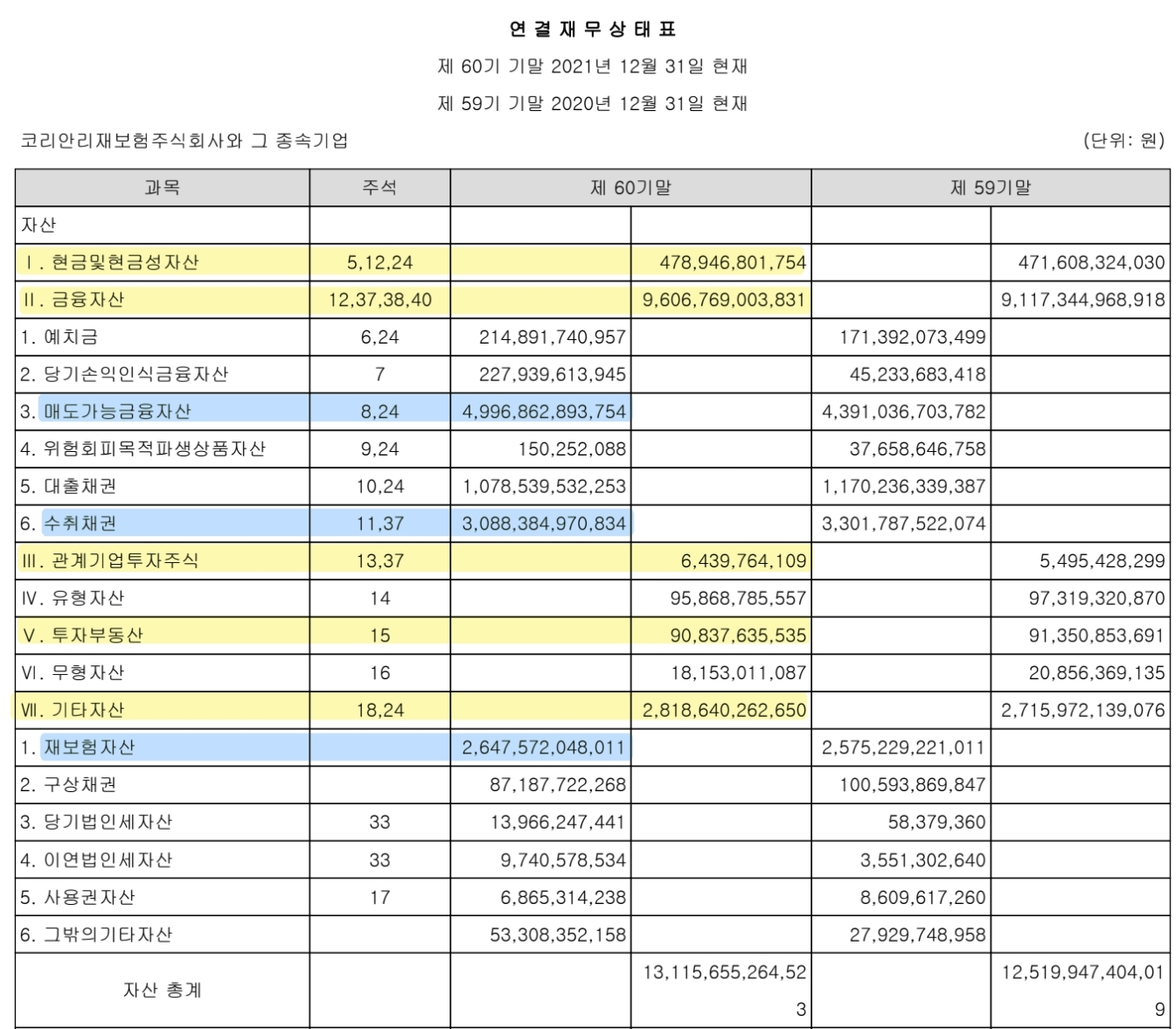

* 수취채권은 대부분 보험미수금으로, 고객 보험사로부터 받을돈. (왜케 크지?)

* 재보험자산은 코리안리가 타재보험사에 출재(재보험)함에 따라 해당 타재보험사가 준비금으로 책정한 금액임. (코리안리도 다시 재보험을 들기 때문~~)

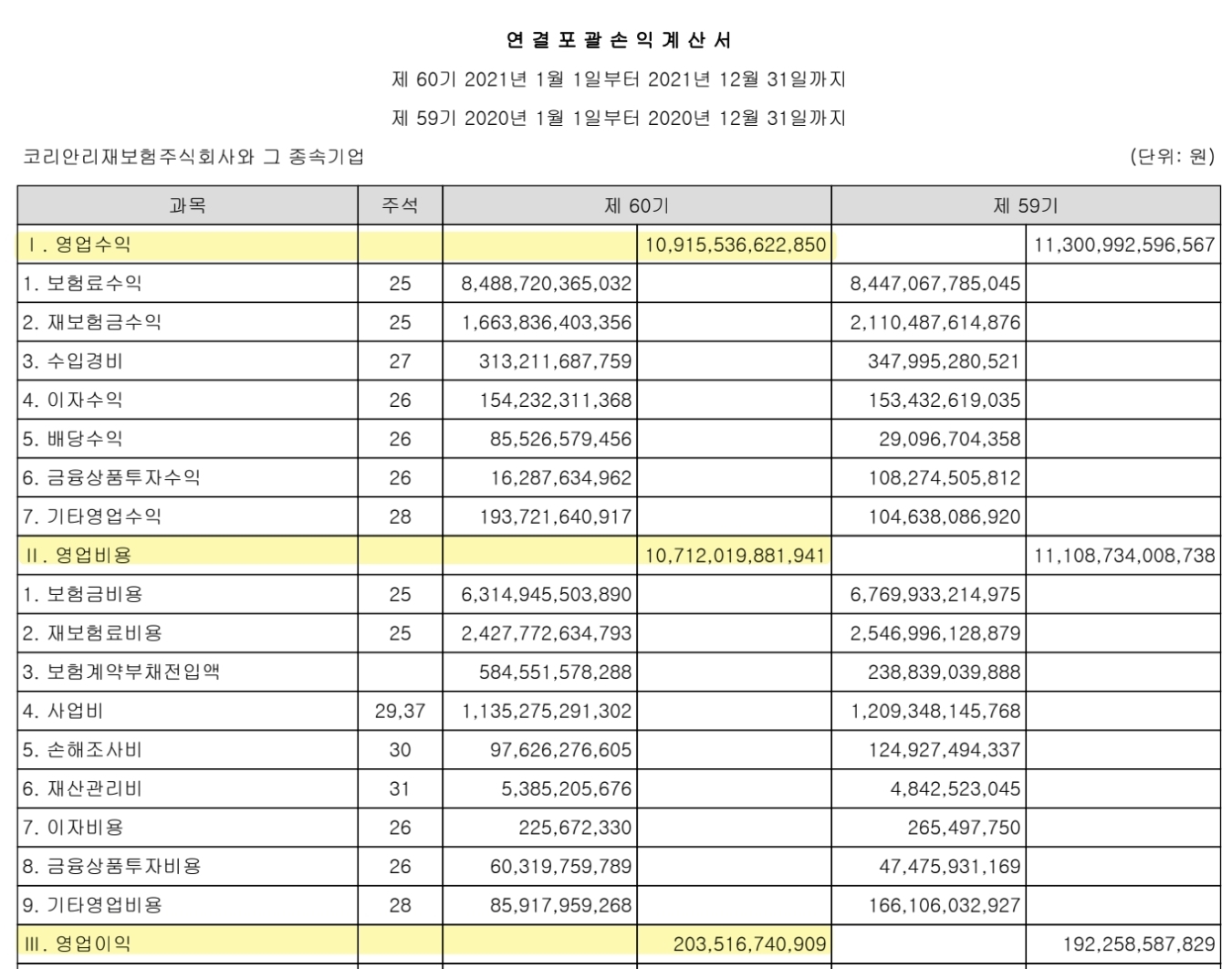

* 밑에 손익계산서는 이사경영진단상의 손익계산서! (이게 더 직관적임)

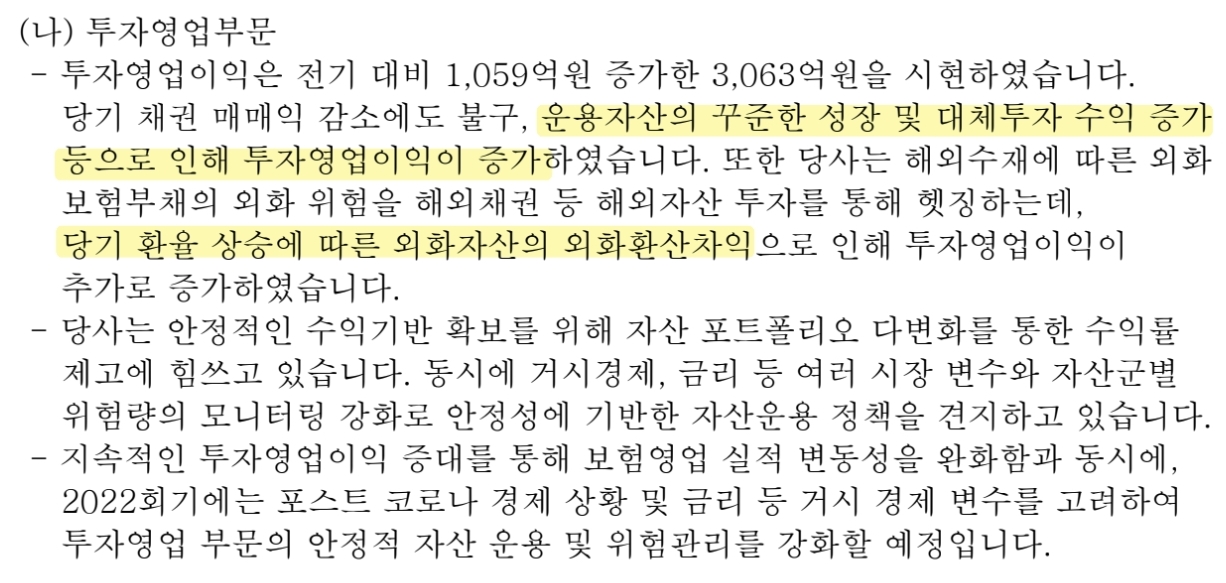

* 보다싶이, 보험영업이익은 마이너스(-), 투자영업이익으로 버티는 중임.

* 결국 투자영업이익이 중요한데, 총자산 중 재보험자산을 제외한 자산이 10,468십억원, 투자영업이익이 306십억원 이니까, 실질적? 투자ROA가 약 2.9%(=306/10,468)이다.

* 호... 단순비교는 어렵지만 삼성생명(032830) ROA가 0.5%내외인것을 감안할 때 나름 굴린다고 보아야 하나??(삼성생명 투자자ROA(=투자영역이익/총자산)를 구해보자!!)

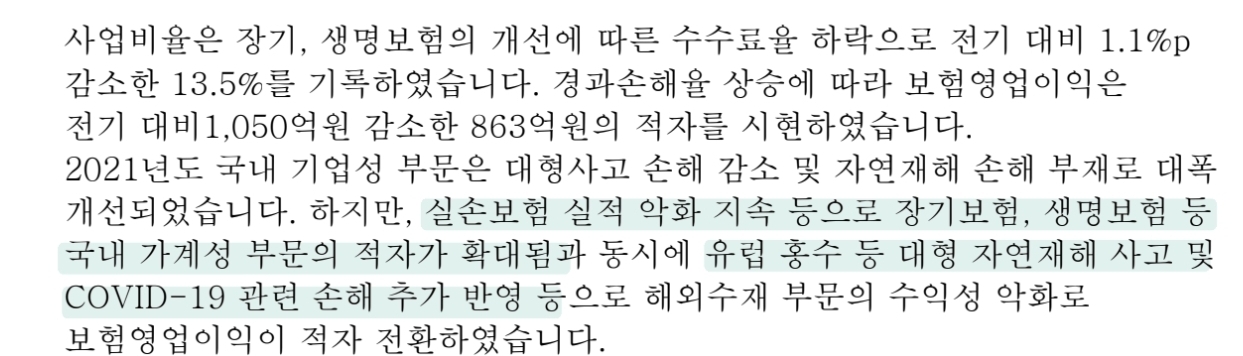

* 올해, 유럽쪽 자연재해, 중남미 코로나가 영향이 크긴했나보다! 보험영업이익이 작년까지 흑자였던듯!(밑에 이사의견-나.주요고려요인 참조)

* 보험쪽에서 흑자만 내준다면, 투자 수익률 만큼은 꾸준히 성장할 회사인 듯?!

* 흠 전기대비 1000억 증가면 50%증가란 소리인데, 올해도 유지할수 있을까?? 올해 지표 봐보자!

@ 총평

배당수익률이 7%수준이여서 관심 갖게 된 기업이다. 탄탄한 사업을 가진 기업인건 틀림없어 보인다. 성장성이 크진 않겠지만, 오래오래 조금씩 비중 늘리기엔 좋아보여~

댓글